1-1 مفهوم السيولة Liquidity Concept

عُرفت السيولة بأنها "قدرة المصرف على تسوية إلتزاماتهِ بشكل فوري" أو هي" مفهوم نسبي يعبر عن العلاقة بين النقد والموجودات سريعة التحول الى نقد وبين المطلوبات التي يجب الوفاء بها عند تاريخ إستحقاقها"وتقدم لجنة بازل للرقابة والاشراف المصرفي تعريفاً مشابهاً جداً إذ تُفهم السيولة على أنها "القدرة على تمويل الزيادات في الموجودات والوفاء بالالتزامات عند استحقاقها "، وعرف صندوق النقد الدولي سيولة المصرف على أنها "قدرة المؤسسات على سداد المدفوعات المتفق عليها في الوقت المناسب “وعُرفت أنها "مقدرة المصرف على الوفاء بسحوبات المودعين من جانب، ومن جانب آخر تلبية احتياجات المقترضين في الوقت المناسب دون الاضطرار الى بيع أوراق مالية بخسائر كبيرة أو الاقتراض بمعدلات فائدة مرتفعة" وعُرفت انها "قدرة المصرف على الوفاء بالالتزامات في ظل ظروف العمل العادية".

1-2 مخاطر السيولة Liquidity Risk

عُرفت مخاطر السيولة على انها " احتمال عدم قدرة المصرف على الإيفاء بالتزاماته عند استحقاقها نتيجة عدم قدرته على توفير التمويل اللازم أو الموجودات السائلة"، وعُرفت على انها "المقارنة بين احتياجات المصرف للسيولة بسبب سحب الودائع او طلبات القروض الجديدة، مع المصادر الحالية أو الكامنة للسيولة المتمثلة ببيع بعض الموجودات او الحصول على مطلوبات جديدة "، ومخاطر السيولة هي "مخاطر الوضع المالي للمصرف أو الامان والسلامة الناجمة عن عدم قدرتها( سواء أكانت حقيقية أم متوقعة ) للوفاء بالتزاماتها التعاقدية"، ويتمثل الدور الرئيسي لإدارة مخاطر السيولة كما مبين ادناه:

(1) إجراء تقييم مستقبلي للحاجة إلى ألاموال للوفاء بالإلتزامات.

(2) ضمان توافر النقد أو الضمانات اللازمة لتلبية تلك الاحتياجات في الوقت المناسب من خلال تنسيق مختلف مصادر الأموال المتاحة للمصرف في ظل الظروف العادية والصعبة.

إن مشاكل تمويل السيولة في مصرف واحد لا يشكل خطراً في حد ذاته على النظام المصرفي ككل، ومع ذلك إذا كانت المصارف في النظام مترابطة فيما بينها من خلال أنظمة الدفع، والقروض أو الودائع بين المصارف، فإن مشاكل السيولة في أحد المصارف يمكن أن تنتقل بسهولة إلى مصارف أخرى (مخاطر العدوى)، تشير مخاطر السيولة إلى عدم القدرة على جمع الأموال بتكلفة عادية، في هذه الحالة تنشأ مخاطر السيولة النظامية، أي مخاطر السيولة في السوق، والتي يمكن أن تسبب انهياراً كاملاً للنظام ومما تقدم يمكن تعريف مخاطرالسيولة من وجهة نظر الباحث على أنها "عدم قدرة المصرف على تمويل الزيادة في الموجودات والوفاء بإلتزاماته عند استحقاقها، دون تكبده خسائر غير مقبولة".

1-3 أسباب مخاطر السيولة Causes of Liquidity Risk

تنشأ مخاطر السيولة نتيجةً لخطأ في إدارة الموارد المتداولة بشكل أساس، أو نتيجة لخلل في تركيبة جانب المطلوبات وحقوق الملكيــة، ممـا يـؤدي الى الاختلال في طبيـعـة المصادر والإستخدامـات ومن خلال الاتي:

1- من جانب المطلوبات: يمكن أن تنشأ عندما يطالب المودعين وحاملي السندات أموالهم مع وجود عدم التناسق بين نمو الإلتزامات وتكاليف خدماتها وانخفاض الاحتياطات النقدية.

2- من جانب الموجودات: يمكن ان تنشأ مخاطر السيولة من القروض والالتزامات والحاجة لتصفية الاوراق المالية ويمكن تلبية متطلبات السيولة عن طريق تخفيض الموجودات النقدية، بيع الموجودات السائلة، بالاضافة الى الاقتراض.

3- سوء تخطيط السيولة مما يؤدي الى عدم التوازن بين الموجودات والمطلوبات من حيث آجال الاستحقاق.

-4التحول المفاجئ لبعض المطلوبات العرضية إلى إضطرابات فعلية.

-5الصدمات الشديدة التي تنشأ في الاسواق المالية.

1-4 تنظيم مخاطر السيولة Liquidity Risk Regulation

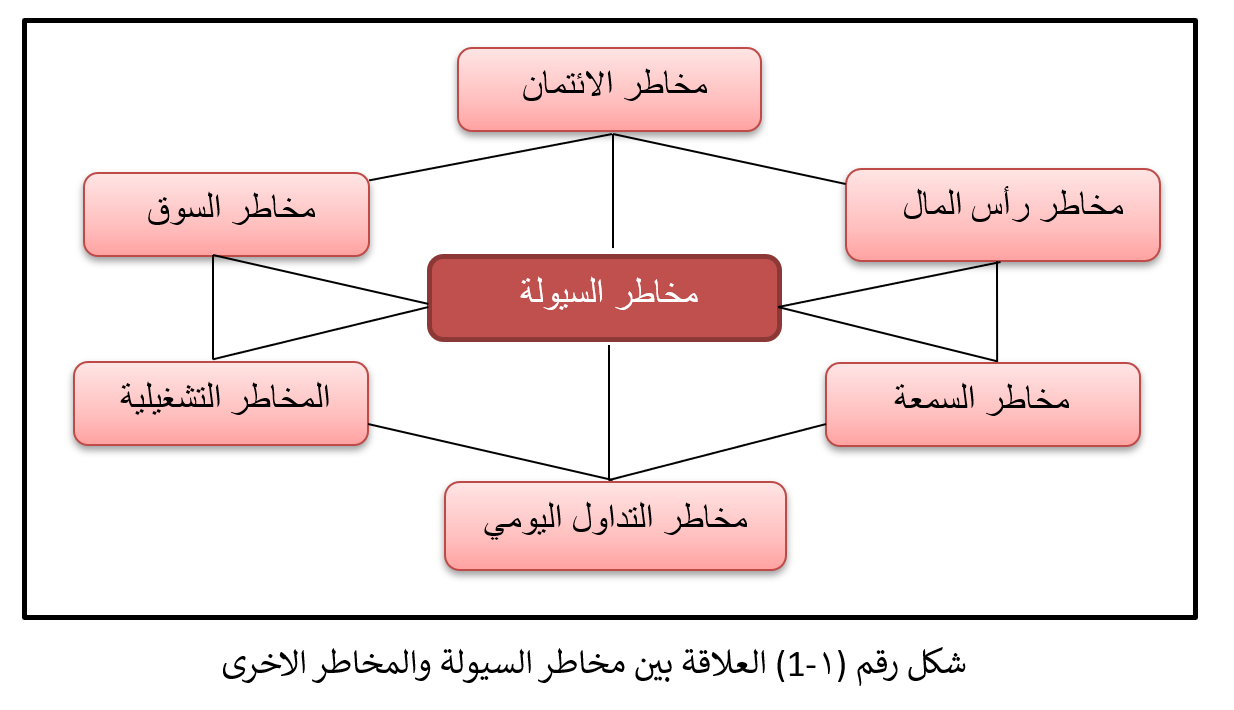

ينبغي أن يناقش هذا الجزء تنظيم مخاطر السيولة قبل الأزمة المالية الاخيرة، وبوجه عام لم يكن هناك اهتماماً كبيراً بتنظيم مخاطر السيولة في الماضي، إذ العديد من المصارف المركزية استخدمت الحد الأدنى الإلزامي من الاحتياطيات للوقاية من مخاطر السيولة (الذي كان يستخدم أيضا كأداة للسياسة النقدية)، واضطرت المصارف إلى الاحتفاظ بجزء من ودائعها على شكل نقد لدى البنك المركزي وينبغي أن تكفل هذه الاحتياطيات أن تحتفظ المصارف بقدرٍ كافٍ من السيولة من أجل الوفاء بسحوبات المودعين، إذ في حالات السحب المرتفعة بشكل غير متوقع لا يعتبر الحد الأدنى للاحتياطيات أداة كافية لمنع مخاطر السيولة، ويمكن ان نوضح العلاقة بين مخاطر السيولة والمخاطر الاخرى من خلال الشكل (1-1).

1-5 مفهوم المخاطر Risk Concept

يعّد موضوع المخاطر من أهم الموضوعات التي تشغل بال الكثير وخصوصاً في السنوات الحالية وبعد الازمات التي حدثت في العالم، وكما يُعد من أهم الاسباب والامور التي تؤدي الى حدوث الازمات هي تزايد المخاطر وخصوصاً المخاطر المصرفية التي تواجهها المصارف، تُعد المخاطر ظواهراً وأحداثاً تهدد إنجاز الأهداف وتؤثر سلباً على استمرارية الوحدة الهادفة الى تحقيق رسالتها، وهي تمثل تعرض المصرف الى خسائر غير متوقعة حيث تكمن المخاطرة في إمكانية إنحراف التدفقات النقدية المتوقعة، والمخاطر هي تلك الأحداث غير المرئية وغيرمفضلة الحدوث في المستقبل، والمخاطر تتعلق عموماً بالأشياء غير المحظوظة والشكل (2-2) يوضح أهم المخاطر التي تواجه المصارف، وسنتناول في هذا البحث مخاطر السيولة المصرفية.

1-6 النسب والمؤشرات التنظيمية الحديثةيتم استخدام العديد من المؤشرات لإدارة الموجودات والمطلوبات ويتطلب ذلك نمذجة مصرفية مترابطة من أجل تقدير تطوراتها المتوقعة مستقبلاً وتضمنت المؤشرات على مؤشرات السيولة وهي كالاتي:

v الموجودات السائلة عالية الجودة (HQLA) / الموجودات

v الموجودات السائلة / الموجودات

v الموجودات السائلة / المطلوبات قصيرة الاجل

v نسبة تغطية السيولة LCR

v المطلوبات قصيرة الاجل / اجمالي المطلوبات

v المطلوبات السوقية قصيرة الاجل / اجمالي المطلوبات

v المطلوبات السوقية / اجمالي المطلوبات

v نسبة صافي التمويل المستقر NSFR

v القروض / الموجودات

بقلم

م.م. احمد محمد خلف

قسم شؤون الاقسام الداخلية

عدد المشاهدات : 879

روابط ذات صلة

مقالة بعنوان "الرموز الاسلامية والدراما الفنية"مقالة بعنوان " تربية الجاموس Bubalus bubalis"

مقالة بعنوان "أبنة سعيد بن المسيب.. رجاحة العقل وقوة الإيمان"

مقالة بعنوان " أسباب التقلبات السعرية للمنتجات الزراعية "

مقالة بعنوان "دور النصوص القانونية في معالجة ظاهرة الابتزاز الالكتروني والسبل الكفيلة في الحد منها "

مقالة بعنوان "العزل الحراري في المباني"

مقالة بعنوان "دور مهندس الميكانيك في تحقيق الاستدامة"

مقالة بعنوان " الزراعة العضوية"